Rentabilidad a doble dígito en las bolsas europeas, mientas la de EEUU sigue cayendo

Redacción Mapfre

La volatilidad que genera la incertidumbre sigue lastrando a los mercados de renta variable norteamericanos. Los aranceles que iban a entrar en vigor a Canadá y México fueron postergados un mes más, aunque no ha impedido que Nasdaq y S&P500 hayan caído desde máximos un 10% y 6% respectivamente, y la divergencia con los índices europeos continúe aumentando.

Dentro de la corriente continua de declaraciones, titulares y rumores, viene cogiendo fuerza la idea de que el equipo económico de D. Trump estaría “diseñando” una recesión moderada que aliviara la presión en los tramos largos de la curva estadounidense y aligerara la carga fiscal de una deuda que sigue disparada. Hasta el propio presidente de EE.UU. en una entrevista reciente no descartó una recesión este año dado que “la economía se encuentra en un proceso de transición”.

La volatilidad también la encontramos en Europa aunque en los mercados de renta fija y no porque el BCE sorprendiera con su decisión (volvió a recortar los tipos 25pbs hasta 2,5%), sino por el anuncio de un plan fiscal de Alemania que rompería con la austeridad característica del gigante europeo. El futuro canciller alemán anunció un principio de acuerdo para dotar un fondo con hasta 500.000 millones de euros para invertir en transporte, vivienda y energía, excluir del límite de deuda cualquier gasto en defensa que supere el 1% del PIB y eliminar la aplicación del freno de deuda a los gobiernos federales.

Todo ello, además, al mismo tiempo que la presidenta de la Comisión Europea anuncia un plan para movilizar 800.000 millones de euros de gasto en defensa. La reacción en el mercado fue de un alza en los tipos de interés exigidos a la deuda europea, especialmente a la alemana que subió 30pbs en un solo día. También tuvimos noticias importantes desde China que volvió a fijar el 5% como su objetivo de crecimiento.

Renta Variable

Nuevas caídas para los índices norteamericanos, que los arrastran hasta rentabilidades negativas en lo que llevamos de año. La incertidumbre marcada por las políticas económicas de D. Trump y la debilidad que empieza a reflejarse algunos datos macroeconómicos ponen al mercado en una difícil posición tras el consenso generalizado de un nuevo año de supremacía estadounidense en lo que a perspectivas de rentabilidad se refiere para el 2025.

En el lado contrario se encuentran las bolsas europeas, que alcanzan rentabilidades de doble dígito, ajenas (de momento) a los posibles aranceles que D. Trump imponga sobre la región, pero animadas por el cambio de paradigma en materia fiscal de Alemania y el compromiso de la Comisión Europea de flexibilización de las reglas fiscales en materia de gasto en defensa.

Las bolsas asiáticas también recogieron con optimismo los mensajes que llegaron desde la Asamblea Popular China. El objetivo de crecimiento del 5% se mantiene y para el que se espera un mayor déficit fiscal que potencie el consumo doméstico en detrimento de un comercio exterior que quedaría dañado por la política arancelaria de D. Trump.

Renta Fija

Semana agitada para los bonos de gobiernos europeos y especialmente para los alemanes. El importante pacto en materia fiscal que el futuro canciller alemán ha acordado con sus rivales del SPD supondrá una fuerte emisión de deuda que el mercado tendrá que absorber (sin el apoyo del BCE) y que podría arrastrar al alza a otras curvas europeas que hasta ahora se habían comportado muy bien.

La decisión del BCE de recortar tipos por sexta vez consecutiva no tuvo apenas reacción en el mercado dado que estaba totalmente descontada, pero las próximas reuniones serán menos previsibles dado que los tipos ya no son tan restrictivos y la incertidumbre económica obligará al organismo europeo a seguir muy de cerca los datos que se vayan conociendo.

Por el lado corporativo, la semana fue más tranquila dado que apenas hubo cambios en la deuda de mayor calidad crediticia y contracciones en el caso de los bonos de high yield.

Divisas y Materias Primas

Excelente semana para la moneda única europea que se anota casi un 5% de revalorización frente al USD. Pese al recorte de tipos por parte del BCE, el alza generalizada en las curvas europeas tras las noticias provenientes de Alemania hace más atractivo al Euro en su par con el USD. El petróleo, por su parte, cede un 4% por la incertidumbre y pese a que China (principal importador de petróleo) vaya a adoptar una política fiscal más expansiva para conseguir su objetivo de crecimiento. Por último, el oro avanzó ligeramente durante la semana.

Esta Semana…

El protagonismo será para el dato de inflación en Estados Unidos que conoceremos el miércoles.

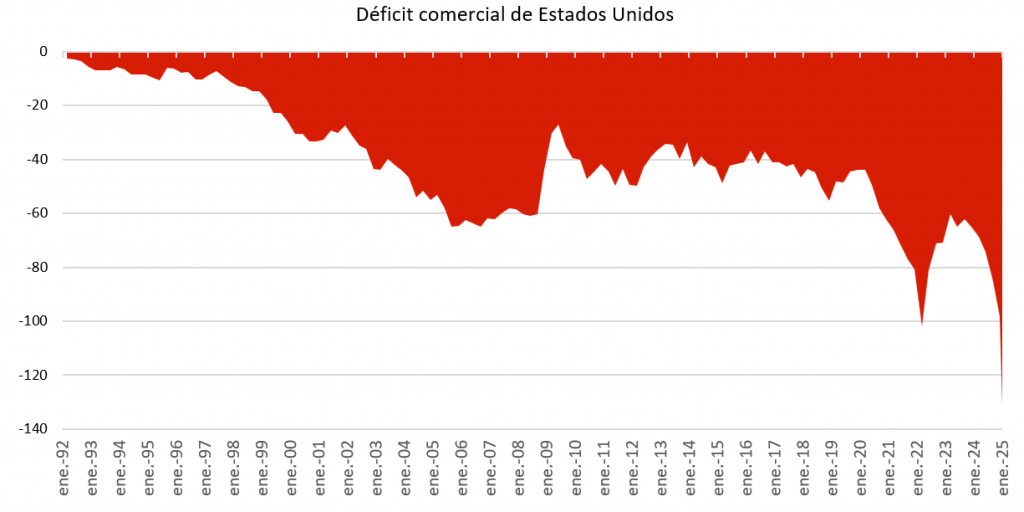

Gráfico de la semana

El inicio de la segunda legislatura de D. Trump está siendo marcado principalmente por la política comercial. Los anuncios de imposición de aranceles a socios comerciales tan importantes de Estados Unidos como México y Canadá se han visto postergados varias veces e incluso hemos visto discrepancias entre diferentes miembros del equipo económico de D. Trump sobre la aplicación y el efecto de los mismos.

La semana pasada conocíamos que el déficit comercial de Estados Unidos subió un 34% hasta los 131.400Millones de USD dado el aumento de importaciones de bienes y materiales que estarían adelantándose a la imposición de los aranceles. De hecho, las importaciones desde Canadá, México y China fueron las que más subieron junto con las importaciones de oro (probablemente motivadas por la incertidumbre económica).